Planes de autoahorro: fallo contra VW e IGJ sienta precedente y genera esperanzas en los consumidores

"Acuña Nancy Inés c/ Volkswagen SA de ahorro para fines determinados S/ Daños y Perjuicios Incumplimiento contractual (EXC. ESTADO)", es el fallo que se conoce en este mes de febrero y que trae esperanzas para los consumidores que de buena fe compraron un auto mediante planes de ahorro previo y se vieron perjudicados por el aumento desmedido de las cuotas.

En el Chaco son miles los damnificados y muchos de ellos iniciaron demandas similares porque consideran que como consumidores las administradoras de estos planes faltaron al contrato, además de otros incumplimientos en las leyes de Defensa del Consumidor por lo que con demandas se pide un valor real del auto, nulidades de cláusulas violatorias, además de resarcimientos por la falta de información en la venta defectuosa. Un “engaño” al consumidor, en criollo. Es una demanda individual que sienta precedentes y que trae esperanzas para los damnificados, más de tres millones en el país.

Celia Rivero de Autoconvocados Chaco comentó que se enteró de esta “buena nueva” este jueves, y si bien “hay que guardar prudencia” añadió que “no deja de ser una buena noticia porque trae esperanza en los damnificados que además de daños económicos también padecen daños en su salud”. “En la provincia estamos atentos a todo lo que pasa en el país porque si bien las demandas son individuales sientan precedentes”, apuntó.

Rivero celebró el fallo de Azul, e indicó que “se esperan en el Chaco que avancen este año los juicios sumarísimos y que nuestros jueces fallen a favor de los damnificados, los consumidores que de buena fe compraron su 0 KM, cumplieron su sueño, diagramando una cuota de acuerdo a sus ingresos, pero que en el camino estas administradoras, sin control de la IGJ aumentaron el valor a un 400 por ciento o más, llegando este 2021 a cuotas impagables que superan los 46 mil pesos, en muchos casos más del ingreso mensual haciendo abuso de esos contratos con cláusulas abusivas y en detrimento de la Ley de Defensa del Consumidor; además de generar incertidumbre mes a mes porque por más que queramos no podemos pagarlas”. “Llegamos a una desesperación enorme para poder cumplir con estas cuotas que son tremendamente impagables por lo que esperamos que los jueces chaqueños estén a la altura de las circunstancias y de mano de las leyes y la defensa de los consumidores resuelvan la situación a favor de ellos”.

El fallo

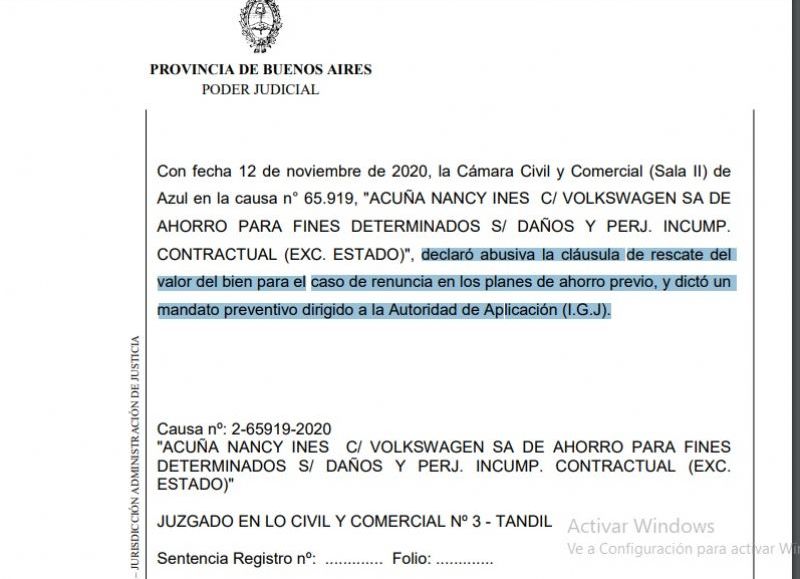

Este fallo de Azul declaró el pasado 12 de noviembre de 2020 “abusiva la cláusula de rescate del valor del bien para el caso de renuncia en los planes de ahorro previo, y dictó un mandato preventivo dirigido a la Autoridad de Aplicación (I.G.J)”. Corresponde el mismo a los Jueces de la Excma. Cámara de Apelación en lo Civil y Comercial Departamental, Sala II, doctores Víctor Mario Peralta Reyes, Jorge Mario Galdós y María Inés Longobardi.

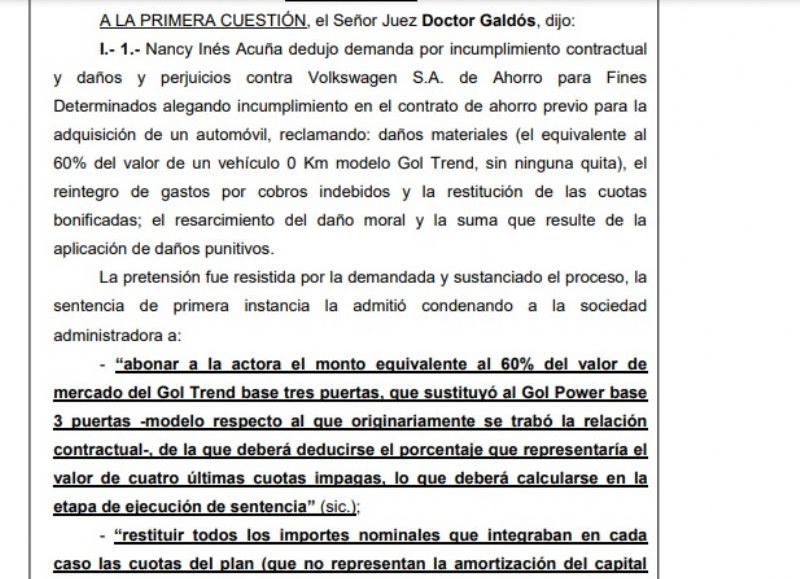

En ese sentido dictaron los jueves que Nancy Inés Acuña dedujo demanda por incumplimiento contractual y daños y perjuicios contra Volkswagen S.A. de Ahorro para Fines Determinados alegando “incumplimiento en el contrato de ahorro previo” para la adquisición de un automóvil, reclamando: daños materiales (el equivalente al 60% del valor de un vehículo 0 Km modelo Gol Trend, sin ninguna quita), el reintegro de gastos por cobros indebidos y la restitución de las cuotas bonificadas; el resarcimiento del daño moral y la suma que resulte de la aplicación de daños punitivos.

Si bien la pretensión fue “resistida” por la demandada y sustanciado el proceso, la sentencia de primera instancia la admitió lo mismo se condenó a la sociedad administradora a “abonar a la actora el monto equivalente al 60% del valor de mercado del Gol Trend base tres puertas, que sustituyó al Gol Power base 3 puertas -modelo respecto al que originariamente se trabó la relación contractual-, de la que deberá deducirse el porcentaje que representaría el valor de cuatro últimas cuotas impagas, lo que deberá calcularse en la etapa de ejecución de sentencia” (sic.).

Asimismo, “restituir todos los importes nominales que integraban en cada caso las cuotas del plan (que no representan la amortización del capital destinado a adquirir el rodado), según el detalle informado en la pericia contable… sus sucesivas explicaciones es decir: "Cargos de Administración", "Seguro de Vida", "Déb. Créd.", "Act. Alícuota", como así también los cargos por suscripción abonados inicialmente a la concesionaria Romera” (sic).

También los jueces ordenan a la administradora a “pagar la suma de $ 300.000 en concepto de daño moral” y “a pagar la suma de $ 4.000.000 por daños punitivos”.

Con relación a los intereses dispuso que “no corresponde que la suma equivalente al reintegro del porcentaje del valor del automóvil devengue intereses, por tratarse precisamente de un valor actualizado. Respecto “de las restantes sumas que integraban las cuotas abonadas y cargos por suscripción, (dispuso que) habrá de adicionarse la tasa de interés que paga el Banco de la Provincia de Buenos Aires en las operaciones de depósito a través del sistema Banca Internet Provincia a treinta días … desde la fecha en que cada una de las erogaciones fueron efectivizadas, hasta la del efectivo pago”. “Con relación al daño moral y el daño punitivo, teniendo en consideración que estos rubros han sido fijados a valores actualizados a la fecha del pronunciamiento … los montos establecidos devengarán desde la fecha de mora (suscripción del primero de los contratos de adhesión -marzo de 2010- puesto que con su celebración se concretó el primer acto violatorio de la Ley de Defensa al Consumidor en perjuicio de la accionante), hasta la fecha del pronunciamiento, el 6% anual, y de allí en más y hasta la del efectivo pago, la tasa de interés que paga el Banco de la Provincia de Buenos Aires en las operaciones de depósito a través del sistema Banca Internet Provincia a treinta días”.

Finalmente impuso las costas a la demandada y difirió la regulación de honorarios.

Los fundamentos

Los fundamentos del fallo se sustentan en varios argumentos. En primer lugar sostiene que “es aplicable el Código Civil y Comercial de la Nación para el emplazamiento del tramo negocial sucedido a partir de su entrada en vigencia y que igualmente la nueva regulación no modifica sino que confiere efectividad al sistema anterior. Luego analiza las características del contrato de ahorro previo y sus funciones, y conforme las manifestaciones de la demandada, tiene por reconocido que la actora suscribió dos solicitudes: ´inicialmente un contrato de adhesión mediante el sistema "60/40" que preveía la financiación en cuotas del 60% del valor del bien base del plan -un Gol Power 3 puertas-, para luego suscribir una nueva solicitud de adhesión bajo la modalidad de financiación del 100% del valor de la unidad Gol Trend 5 puertas (ver solicitud N° 108739 de fs. 13/15)´ (sic).

Añade que los pagos efectuados “resultan de la prueba pericial y tiene por acreditado que “la Sra. Acuña por intermedio de la concesionaria oficial de la demandada Romera Hnos., suscribió la Solicitud de Adhesión N° 00619815 mediante la cual solicitaba ser incluida como adherente al plan de ahorro pagadero en cuotas para adquirir un vehículo Gol Power Base 4 puertas -cuyo valor en ese momento ascendía a la suma de $ 39.200.-, mediante la modalidad "60/40" que importaba la financiación del 60% del valor del bien objeto del contrato, en tanto el 40% restante debía abonarse al momento de la adjudicación del automotor … financiando dicho 60% convenido mediante su pago en 84 cuotas mensuales y consecutivas integradas no sólo por un porcentaje del valor del bien tipo, sino también por numerosos ítems -no todos descriptos en las Condiciones Generales Anexas- que en general se calculaban también de acuerdo a un porcentaje de ese valor, siempre variable –y el 40%- debía abonarse al momento de la la djudicación”.

Paso seguido se refiere a “la asimetría negocial del adherente en este tipo de contratos y a la importancia del deber de información, principio general derivado de la buena fe. La concesionaria Romera Hnos., mediante la cual se celebró el contrato, incumplió sistemáticamente con el referido deber omitiendo suministrar información de relevancia y proveyendo en la etapa preliminar información falsa, de modo que de ser conocida seguramente la actora no hubiera suscripto el plan. Además en la etapa contractual la Sra. Acuña ignoró la composición de los ítems que integraban las cuotas, la variabilidad de su monto y no tenía certidumbre sobre la financiación vigente. En la etapa posterior a la rescisión, la sentencia refiere a la falta de información detallada respecto a los conceptos incluidos -o excluidos- del reintegro de las sumas abonadas y, por último, durante el trámite de este proceso, suministró a la perito contadora interviniente información falsa (ver escrito “Solicita, se provee” (241702039000223796). Tras ello y sobre la base de la aplicación de las cargas probatorias dinámicas, concluye que le fue suministrada información falsa, especialmente acerca del valor mensual de las cuotas y su variabilidad. Por lo que además -según se desprende de la declaración testimonial de María de los Ángeles González de fs. 261/262, y del informe el Banco Santander Río- es cierto lo que afirma la demandada de que "... la accionante no se encontraba en posición de abonar ningún plan de ahorro ...".

En suma, “la administradora del plan la indujo a la celebración del contrato, en el que se infringió lo previsto en el art. 10 LDC y en el art. 1 de la Resolución I.G.J. N° 26/2004 que establece que debe ser detalladamente descripto el bien-tipo a adjudicar, como así también cualquier otro que lo pueda sustituir, indicando la prueba producida que pese a sus numerosas versiones del modelo sólo se consignó "Gol Power Base 3P" (fs. 7) y "Gol Trend 5P". A ello se suma que también se infringió la Resolución N° 906/98 de la Secretaría de Industria, Comercio y Minería que establece el tamaño mínimo de letra con la que debe redactarse el contrato. Además se omitió ofrecer varias alternativas de compañías aseguradoras, como lo prevé el art. 13 de la Resolución I.G.J. 26/2004, y las condiciones generales no son precisas acerca del costo del seguro de vida, el que según la pericia contable llega a representar hasta el 13% del valor de la cuota”.

Además, “se incumplió con la previsión del art. 985 CCCN. Igualmente no media detalle e información sobre los rubros que componen la referida cuota mensual ya que el concepto “deb.-créd.”, según el dictamen pericial, no sólo no ha sido descripto en las aludidas condiciones generales del contrato sino que además llegan a representar hasta el 35% de su valor. En el mismo sentido el rubro “Dif/Rec” no está explicitado. Destaca la complejidad del contrato y su contenido y que la infracción al deber de información y al formato visual del contrato le permitió a la demandada cobrar sumas arbitrariamente que estaban unilateralmente determinadas, sin control alguno. Concluye que habiendo suscripto un plan del que resultó que ignoraba que sólo el 60% del vehículo estaba financiado, y dado que no podía afrontar el pago del 40% restante, luego fue inducida a inscribirse en un nuevo plan, esta vez totalmente financiado y por otro modelo el Gol Trend 5 puertas. Después de analizar la prueba producida, la sentencia tiene por acreditado, confrontando lo afirmado por la demanda con los informes agregados, que Volkswagen S.A. de Ahorro no cumplió con su obligación de comunicar la sustitución de modelos (Anexo 16.2.1. "Declaración jurada sobre precio de bienes”, establecido en la Resolución General N° 26/2004, Capítulo II, art. 1°) toda vez que discontinuó la fabricación del modelo Gol Power base -correspondiente al plan inicialmente suscripto-, a partir del año 2014, siendo reemplazado por el modelo "Gol Trend", que tiene muchas versiones, como también se desprende de la prueba rendida. Además agrega otro incumplimiento: al producirse la rescisión contractual por falta de pago de las últimas cuotas del plan, y configurado el supuesto previsto por el art. 14 inc. c) de las Condiciones Generales, la demandada debió poner a disposición de la Sra. Acuña los fondos para su reintegro mediante notificación fehaciente, según lo estipulado en el art. 17, acompañando a fin de dar adecuado cumplimiento al deber de información el cálculo realizado para estimar ese reintegro y las deducciones que se hubieran practicado. Ese incumplimiento no está subsanado con el envío de un cheque librado contra una entidad bancaria que no posee sucursal en el domicilio del consumidor (Citibank) por la suma de $109.512,80 (aclaraciones al informe pericial contable de fecha 15/5/2019)”.

Tampoco se respondieron los reclamos de Acuña cursados mediante correos electrónicos. Como corolario de lo expuesto la sentencia concluye que “la accionada incumplió con el deber de información previsto en el 4° de la Ley 24.240, y con las disposiciones de los arts. 8 bis, 10 y 36 de la ley citada, constituyendo una contratación abusiva en los términos del art. 37, vulnerando el deber genérico de buena fe consagrado en el art. 1198 CC. A todo esto se añade el comportamiento poscontractual y la conducta asumida ante la Oficina de Información al Consumidor de Tandil y durante la sustanciación de este proceso. Resulta irrelevante la razón por la cual la actora no cobró el cheque enviado por la demandada y en sede administrativa en la segunda audiencia y en una maniobra dilatoria el apoderado de Volkswagen manifestó que no podía precisar cuándo se pagaría (ante el requerimiento de la actora que le restituya las sumas pagadas presente una liquidación final). Más tarde en sede judicial denunció un pago inexistente vulnerando los deberes de buena fe, lealtad y probidad. Sobre esas bases, la sentencia admitió la pretensión”.

Daños resarcibles y su cuantificación

Por otro lados, con relación a los daños resarcibles y su cuantificación, y siendo que la prestación adeudada constituye una deuda de valor, en concepto de daño material la sentencia condenó a la administradora –tal como adelanté- a “abonar a la actora el monto equivalente al 60% del valor de mercado del Gol Trend base tres puertas, que sustituyó al Gol Power base 3 puertas deduciendo el valor de las cuatro últimas cuotas impagas. También condenó a “restituir todos los importes nominales que integraban en cada caso las cuotas del plan´”.

Es decir: "Cargos de Administración", "Seguro de Vida", "Déb. Créd.", "Act. Alícuota", como así también los cargos por suscripción abonados inicialmente a la concesionaria Romera” (sic).

En concepto de daño moral otorgó la suma de $ 300.000 atendiendo a los padecimientos de la actora, teniendo en cuenta el tiempo transcurrido (7 años) y la situación de zozobra derivada de la incertidumbre de no poder pagar el plan, siendo que Acuña trabajaba de ama de casa, pedicura y esteticista, haciendo limpieza a domicilio en dieciséis casas, según relatara la testigo María de los Ángeles González, (fs. 261/262), situación que se encuentra reflejada en los movimientos de su cuenta bancaria (fs. 261/262). Además valoró la inconducta observada por la demandada primero ante la OMIC de Tandil y luego en este proceso. Con referencia al daño punitivo, se pronunció por la constitucionalidad del art. 52 bis LDC, conforme reiterada jurisprudencia de éste Tribunal, y detallando los incumplimientos contractuales y poscontractuales de la accionada, atendiendo a la nómina de denuncias administrativas en trámite y a los expedientes judiciales que también se encuentran sustanciando, acudió a una fórmula matemática para determinar su cuantía, por lo que arribó a la suma de $ 4.000.000. Ponderó particularmente para llegar a ese resultado, y según lo propone la doctrina: a) el perjuicio resultante de la infracción, b) la posición en el mercado del infractor, ya que no es igual el poder preventivo ni la capacidad de pago del titular de una gran fábrica, que el de un modesto emprendimiento familiar, aunque en ambos casos el producto sea análogo y pueda tener idéntica falencia, c) la cuantía del beneficio obtenido, pues en él se comprende la magnitud del ahorro en costos de prevención, d) el grado de intencionalidad, e) la gravedad de los riesgos y de los perjuicios sociales y su generalización, pues su entidad y propagación suelen acentuarse cuanto más serias son las gestiones de seguridad soslayadas por el infractor y f) la reincidencia en la conducta”.

En conclusión: la sentencia hizo lugar a la demanda, condenó a pagar las sumas referidas, con más los intereses detallados anteriormente, e impuso las costas a la accionada vencida, difiriendo la regulación de honorarios.